ЁОЪТЯюУћГЦЁП

гЊвЕЫАЩъБЈ

ЁОЩъЧыЬѕМўЁП

гЊвЕЫАФЩЫАШЫвРееЫАЪеЗЈТЩЗЈЙцМАЯрЙиЙцЖЈШЗЖЈЕФЩъБЈЦкЯоЁЂЩъБЈФкШнЃЌЯђЫАЮёЛњЙиЩъБЈНЩФЩгЊвЕЫАЁЃ

ЗЧОгУёФЩЫАШЫдкжаЛЊШЫУёЙВКЭЙњОГФкЗЂЩњгЊвЕЫАгІЫАааЮЊЃЌдкжаЛЊШЫУёЙВКЭЙњОГФкЩшСЂОгЊЛњЙЙЕФЃЌгІздааЩъБЈНЩФЩгЊвЕЫАЁЃ

ЁОЩшЖЈвРОнЁП

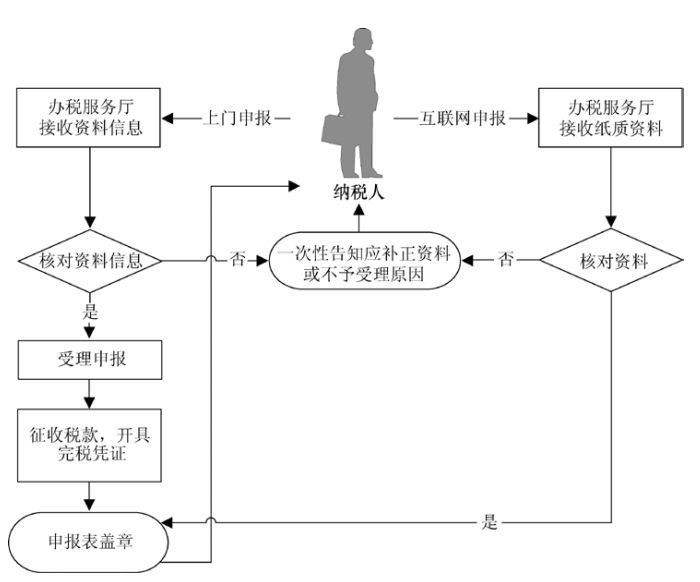

ЁЖжаЛЊШЫУёЙВКЭЙњгЊвЕЫАднааЬѕР§ЁЗ

ЁЖжаЛЊШЫУёЙВКЭЙњгЊвЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗ

ЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁЖгЊвЕЫАМѕУтЫАУїЯИЩъБЈБэЁЗЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2015ФъЕк27КХЃЉ

ЁОБЈЫЭзЪСЯЁП

ЃЈ1ЃЉЗўЮёвЕЁЂНЈжўвЕЁЂгщРжвЕгЊвЕЫАФЩЫАШЫЃЌгІБЈЫЭЁЖгЊвЕЫАФЩЫАЩъБЈБэЁЗМАИНБэИї 3 ЗнЃЈОЫАЮёЛњЙиКЫзМВЩШЁМђвзЩъБЈЗНЪНЕФГ§ЭтЃЉЁЃ

ЃЈ2ЃЉН№ШкБЃЯевЕгЊвЕЫАФЩЫАШЫЃЌгІБЈЫЭЁЖН№ШкБЃЯевЕгЊвЕЫАФЩЫАЩъБЈБэЁЗМАИНБэИї 3 ЗнЁЃ

ЃЈ3ЃЉЮФЛЏЬхг§вЕЁЂзЊШУЮоаЮзЪВњКЭЯњЪлВЛЖЏВњЕФгЊвЕЫАФЩЫАШЫЃЌгІБЈЫЭЯргІФЩЫАЩъБЈБэ 3 ЗнЁЃ

ЃЈ4ЃЉЪЙгУЫАПиЪеПюЛњЕФФЩЫАШЫгІБЈЫЭЫАПиЪеПюЛњгУЛЇПЈЕШДцДЂПЊЦБаХЯЂЕФДцДЂНщжЪЃЌвВПЩЕуЖдЕуЛђЭјТчДЋЪфПЊЦБаХЯЂЁЃ

ЃЈ5ЃЉЪЪгУгЊвЕЫАВюЖюеїЪеЕФФЩЫАШЫгІБЈЫЭЪЁМАвдЩЯЫАЮёЛњЙиЙцЖЈЕФЯрЙизЪСЯЁЃ

ЃЈ6ЃЉЁЖгЊвЕЫАМѕУтЫАУїЯИЩъБЈБэЁЗЃЈЯэЪмгЊвЕЫАМѕУтЫАгХЛнеўВпЕФФЩЫАШЫЬюаДЃЉ

ЁОЛљБОСїГЬЁП

ЁОЛљБОЙцЗЖЁП

ЃЈ1ЃЉАьЫАЗўЮёЬќНгЪеФЩЫАШЫзЪСЯаХЯЂЛђФЩЫАШЫЭЈЙ§ЛЅСЊЭјТчЩъБЈКѓЬсНЛЕФжНжЪзЪСЯЃЌКЫЖдзЪСЯаХЯЂЪЧЗёЦыШЋЁЂЪЧЗёЗћКЯЗЈЖЈаЮЪНЁЂЬюаДФкШнЪЧЗёЭъећЁЂЪЧЗёгыЫАЪегХЛнБИАИЩѓХњаХЯЂвЛжТЃЌЗћКЯЕФМДЪБАьНсЃЛВЛЗћКЯЕФЕБГЁвЛДЮадИцжЊгІВЙе§зЪСЯЛђВЛгшЪмРэдвђЁЃ

ЃЈ2ЃЉЮЊФЩЫАШЫЬсЙЉЩъБЈФЩЫААьРэжИв§ЃЌИЈЕМФЩЫАШЫЩъБЈФЩЫАЃЌЬсЪОФЩЫАШЫЬюаДЫАЪегХЛнРИФПЁЃ

ЃЈ3ЃЉФЩЫАШЫПЩЭЈЙ§ВЦЫАПтвјЕчзгНЩЫАЯЕЭГЗНЪННЩФЩЫАПюЃЌАьЫАЗўЮёЬќгІАДЙцЖЈПЊОпЫАЪеЦБжЄЁЃ

ЃЈ4ЃЉАьЫАЗўЮёЬќШЫдБдкЯргІЩъБЈБэЩЯЧЉУћВЂМгИЧвЕЮёзЈгУеТЃЌвЛЗнЗЕЛЙФЩЫАШЫЃЌвЛЗнзїЮЊзЪСЯЙщЕЕЃЌвЛЗнзїЮЊЫАЪеЛсМЦКЫЫуЕФдЪМЦОжЄЁЃ

ЃЈ5ЃЉдкАьЫАЗўЮёЬќЛђЩЬвЕУмМЏЧјЬсЙЉзджњАьЫАЩшБИЁЃ

ЁОЩ§МЖЙцЗЖЁП

ЃЈ1ЃЉРћгУЪ§зжжЄЪщЭЈЙ§ЛЅСЊЭјТчЩъБЈГЩЙІЕФФЩЫАШЫЃЌШЁЯћжНжЪзЪСЯБЈЫЭЁЃ

ЃЈ2ЃЉдкАьЫАЗўЮёЬќЩъБЈЕФФЩЫАШЫЃЌПЩЪЪЕБМѕЩйЩъБЈБэБЈЫЭЗнЪ§КЭБЈЫЭзЪСЯЁЃ

ЁОЪмРэВПУХЁП

жїЙмЫАЮёЛњЙиАьЫАЗўЮёЬќЃЈГЁЫљЃЉЁЃ

АьРэЕижЗЃКЫљдкЕижїЙмЫАЮёЛњЙиАьЫАЗўЮёЬќЃЈГЁЫљЃЉЁЃ

АьРэЪБМфЃКЫљдкЕижїЙмЫАЮёЛњЙиАьЫАЗўЮёЬќЃЈГЁЫљЃЉАьЙЋЪБМфЁЃ

ОпЬхЕижЗКЭСЊЯЕЕчЛАЃКhttp://www.hnnkdl.com/portal/bsfu/bstdh/index.htmЃЌЛђВІДђ12366ФЩЫАЗўЮёШШЯпВщбЏЁЃ